La Resolución 306/2023 publicada en la Gaceta Oficial de la República de Cuba establece las regulaciones tributarias, financieras y de precios de las micro, pequeñas y medianas empresas (MIPYMES).

La normativa del Ministerio de Finanzas y Precios en la isla toma en consideración “la importancia de que en las actuales condiciones de la economía se maximicen los ingresos presupuestarios, y los actores económicos aporten en correspondencia con la capacidad económica que generan”, señala el texto.

En este sentido, se asegura que “es necesario aplicar los impuestos sobre las Ventas y sobre los Servicios a la totalidad de los ingresos que obtienen las micro, pequeñas y medianas empresas, por estas operaciones”.

También, se indican que hay que dejar sin efecto la exención en el pago de los tributos previstos para un período de tiempo a partir del momento de su constitución.

En Directorio Cubano te detallamos algunos de los aspectos más importantes de dicha resolución sobre los impuestos a mipymes en Cuba.

- Impuesto sobre Utilidades: 35%

- Impuesto sobre las ventas o los servicios: 10% del total de los ingresos mensuales.

- Impuesto por la Utilización de la Fuerza de Trabajo: 5% de las remuneraciones mensuales a los empleados.

- Contribución a la Seguridad Social: 14% del total de las remuneraciones mensuales pagadas al personal. De esto, 12.5% va al presupuesto del Estado y 1.5% a la Seguridad Social.

- Contribución Territorial para el Desarrollo Local: 1% de los ingresos totales.

- Otros impuestos según la legislación tributaria.

- Los trabajadores de las MIPYMES deben pagar la Contribución Especial a la Seguridad Social. Esto se calcula de la siguiente manera: 5% para ingresos mensuales de hasta 15 000.00 y 10% para cualquier cantidad que exceda de 15 000.00.

IMPUESTOS MIPYMES EN CUBA

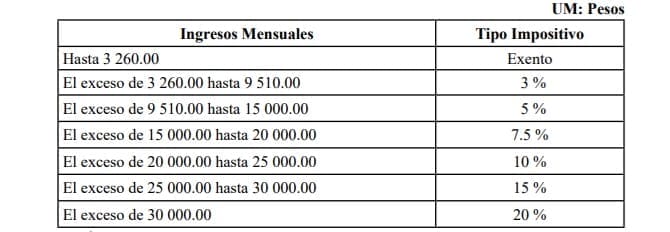

Los trabajadores de las MIPYMES también deben pagar el Impuesto sobre Ingresos Personales por todas las remuneraciones recibidas, como se detalla a continuación.

Las MIPYMES que comienzan su actividad están exentas de pagar ciertos impuestos en el mes en que se inscriben en el Registro de Contribuyentes.

Estas reglas se aplican desde el 1 de enero de 2024. Puedes leer la resolución completa sobre los impuestos a mipymes en Cuba.